登录新浪财经APP 搜索【信披】查看更多考评等级诚信双盈

4月24日,A股市场共有两只新股上市,江顺科技(001400)在深交所上市,天有为(603202)在上交所上市。

江顺科技(001400)深主板上市,发行价格为37.36元/股,截至收盘,江顺科技股价涨超78%,总市值约40.02亿元。

天有为(603202)在沪主板上市,发行价格为93.5元/股,截至收盘,天有为股价涨超24%,总市值约185.6亿元。

根据中午收盘涨幅明显江顺科技要好于天有为市场表现,从上午涨幅表现可以看出两只新股背后的端倪:

发行定价与估值差异

江顺科技定价较低,估值更具吸引力

江顺科技的发行价为37.36元/股,发行市盈率为15.32倍,显著低于行业平均市盈率29.52倍,形成估值洼地。而天有为发行价高达93.50元/股,尽管其发行市盈率(13.5倍)也低于行业均值(27.16倍),但其绝对高价引发市场对后续上涨空间的担忧,尤其是其发行市盈率较可比公司高出约37%,导致部分投资者持观望态度。

天有为定价争议削弱市场信心

天有为的发行价创下2025年A股新高,且较2024年新股平均发行价溢价121%,叠加汽车电子行业当前面临库存周期调整压力,市场对其高估值容忍度较低。相比之下,江顺科技所在的模具制造行业增长稳定,且发行价与募资规模(5.6亿元)更符合市场对中小盘股的偏好。

行业景气度与市场情绪分化

江顺科技行业前景稳定

模具制造行业预计2021-2026年收入复合增速约3.8%,属于传统制造业中稳健增长的领域,市场对其业绩确定性认可度较高。而天有为所在的汽车电子赛道虽长期前景向好(如智能座舱市场规模预计2030年超1600亿元),但短期受汽车行业库存调整、竞争加剧等因素影响,板块热度有所降温。

业务独特性与竞争力

天有为主要专注于汽车仪表和智能座舱领域,虽然该领域市场前景广阔,但与汽车芯片等相比,竞争更为激烈,且市场对其业务的独特性和竞争力认知可能相对较低。

江顺科技主要从事高性能聚酰亚胺薄膜等化工新材料的研发、生产和销售,其产品应用领域涵盖消费电子、新能源汽车、半导体等多个高景气度行业,具有较高的技术壁垒和市场竞争力,这使得其在市场上更受青睐,上市首日涨幅更大。

市场对高价股情绪谨慎诚信双盈

2025年以来,高价股(发行价>50元)首日破发率达34%,天有为作为年内最高价新股,投资者对其后续流动性及估值持续性存在疑虑。而江顺科技的低价属性更易吸引散户和短线资金参与,推动首日涨幅放大。

另外,目前A股新股市场呈现出“首日狂欢、后续乏力”的特征。截止2025年4月23日,在A股上市的34家新股首日全部收涨,且上市首日平均涨幅超过248%,但多数个股后续表现疲软,涨幅显著低于往年水平。这种短期走势的剧烈变化,并非单一因素所致,而是多重市场力量交织的结果。

新股定价市场化程度提升,压缩炒作空间

注册制改革深化

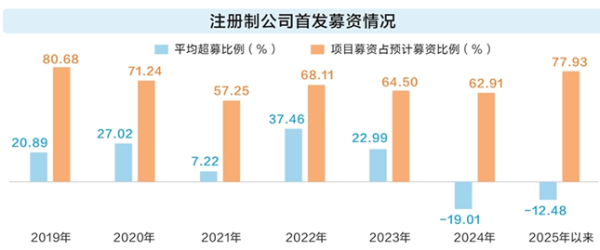

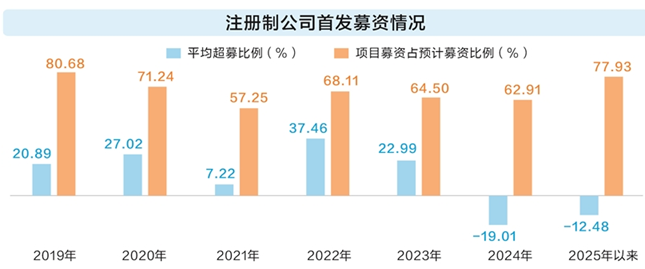

全面注册制实施后,新股发行定价更趋市场化,取消了23倍市盈率的限制,定价更贴近企业实际价值。市场对优质公司的估值逐渐理性化,部分新股因发行价已反映合理估值,首日溢价空间被压缩。例如,2025年全面注册制后,新股发行市盈率与行业平均水平的溢价率超过30%的占比虽有所提升,但市场对高溢价率的接受度趋于谨慎。

证监会对IPO企业的审核标准更加严格,从财务指标到企业经营的合规性,从信息披露的真实性到未来发展前景等方面都进行了全面的审查。这使得一些质量不过关的企业无法通过审核上市,而即使上市的企业,其质量也更加可靠,但同时市场的预期也更加理性,不再给予过高的溢价。

超募现象缓解

监管部门加强对募集资金使用的规范,超募比例从早期的20%降至2025年的不足10%。募资投向更聚焦主业,减少了市场对“资金滥用”的担忧,降低了短期炒作动力。

]article_adlist-->

AI识股

市场环境与投资者情绪变化

市场风险偏好调整

前期新股首日涨幅过高(如江南新材首日涨幅超600%)吸引了大量投机资金,但随着市场整体情绪转向防御性板块(如高股息、医药)和科技成长主线(如机器人、AI),资金分流导致新股炒作热度下降。

各类资金参与度下降

2025年新股中签率低至0.01%-0.04%,但投资者更注重基本面分析,散户打新意愿减弱。机构投资者在询价中话语权增强,2025年一季度公募基金、社保基金等“四个值”定价机制使新股发行市盈率更接近行业均值,压缩上市后套利空间。

另外,A股市场近期呈现“有韧性无弹性”特征,量化资金活跃但缺乏持续做多动能。新股上市后若首日涨幅未达预期,容易触发程序化交易抛售。

政策与供需结构变化

IPO节奏阶段性收紧

2025年一季度A股IPO数量同比减少10%,但审核标准趋严,更多企业选择北交所上市(北交所在审企业占比超40%)。供给端收缩虽提升新股稀缺性,但市场对中小企业的估值更谨慎。

政策引导长期价值投资

监管层通过优化上市标准和信息披露规则,推动市场从“炒新”转向关注企业基本面。例如,科创板第五套上市标准允许未盈利创新药企上市,但投资者对这类企业的业绩兑现周期要求更高,短期炒作意愿降低。

新股质量与行业分布差异

行业赛道热度分化

2025年已上市新股中,汽车、机械设备等传统行业占比达35%,而前期热门的新能源、半导体企业减少。例如,4月上市的毓恬冠佳(汽车零部件)首日涨幅仅48%,显著低于2024年新能源新股平均水平。而近期上市企业可能涉及传统行业(如天富龙的涤纶短纤维业务),市场关注度相对较低。传统产业经过多年的发展,市场饱和度较高,企业的增长速度放缓,盈利空间有限。即使是传统产业中的新股,也难以获得市场的高度认可和高涨幅。

企业盈利预期差异

当前经济环境下,企业面临的不确定性因素增加,如市场需求的变化、原材料价格的波动、国际贸易摩擦等,这些因素都可能影响企业的业绩表现。投资者在评估新股时,对企业的未来业绩增长预期更加谨慎,从而影响了新股的估值和涨幅。部分近期上市企业业绩增速放缓或处于转型期(如天富龙2024年净利润增速仅5.3%),对比前期高增长的新股(如恒瑞医药2024年净利润增47%),吸引力有所减弱。

业绩变脸风险破发常态化

2023年313家新股中,12.46%的企业上市后业绩下滑超30%。市场对新股“高估值、低增长”的担忧加剧,导致资金更倾向于配置盈利确定性强的存量标的。市场化的发行定价机制下,部分新股发行价可能相对较高,导致上市后破发的风险增加。这使得投资者在申购新股时更加谨慎,对新股的预期收益降低,进而影响了新股上市后的涨幅。2025年一季度新股破发率升至15%,较2024年同期翻倍。市场对“无脑打新”模式的反思,导致投资者更注重企业基本面筛选。

定价机制改革与估值理性化

全面注册制下,新股定价权向机构投资者倾斜。2025年一季度科技企业IPO平均市盈率达45倍,部分企业因估值过高上市后破发。随着注册制的实施和市场化的推进,新股发行定价更加合理,更加贴近企业的实际价值。在询价过程中,机构投资者等专业机构的参与度提高,其对企业的价值评估更加准确,使得新股的发行价不再像过去那样被低估,从而压缩了上市后的涨幅空间。

询价新规抑制炒作

修订后的《证券发行与承销管理办法》要求长期投资者获配比例不低于短期投资者,倒逼机构基于基本面报价。例如,北交所新股星图测控因合理定价首日涨幅达606.83%,而定价虚高企业则快速破发。

A股新股上市后的走势变化,是市场多种因素综合作用的结果。首日涨幅高涨反映了定价机制优化和市场热情,后续乏力则凸显资金理性回归与结构分化的必然性。在当前的市场环境下,投资者对于新股的投资应该更加谨慎和理性,深入分析企业的基本面和行业前景,避免盲目跟风炒作。同时诚信双盈,监管部门和企业自身也应共同努力,进一步完善市场机制,提升上市公司质量,促进A股市场的健康稳定发展。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金斯达配资提示:文章来自网络,不代表本站观点。